В России все граждане, обязаны производить уплату налогов со всех получаемых доходов. Такая обязанность закреплена на законодательном уровне, в статье 57 Конституции РФ.

Гражданин оплачивает необходимый размер налога с полученного дохода, и отчитывается в контролирующий налоговый орган об этом путем заполнения и подачи декларации.

Что такое налоговая декларация для физических лиц

Обязанность граждан уведомить налоговую о своих доходах заключается в заполнении и представлении в фискальные органы специального документа, в качестве которого выступает налоговая декларация, отображающая в себе все виды доходов и расходов, понесенных гражданином за определенный период.

Особенности уплаты и порядок начисления выше названного налога регулируется статьями 227-228 НК РФ.

Основное отличие этой декларации от других отчетных документов заключается в том, что гражданин, может подавать декларацию не только для уплаты налога на доход, но и чтобы получить их возврат (вычеты).

Кому надо отчитываться за доходы

Как уже было сказано, отчитываться обязаны все граждане, проживающие на территории РФ. За наемных работников отчетность сдает их работодатель. А лично подавать декларацию должны лишь установленные законодательством категории граждан.

К ним относятся следующие лица:

- получатели налоговых вычетов;

- продавшие недвижимость или автомобиль;

- получившие денежный приз или выигрыш;

- имеющие дополнительный помимо заработной платы доход;

- ИП, находящиеся на ОСНО;

- субъекты, оказывающие услуги на основе частной практики.

Налоговый вычет за приобретенное имущество

Для оформления рассматриваемого вида вычета, подается декларация, по утвержденной налоговой форме 3-НДФЛ. Документ должен включать следующие сведения:

- доходы, предшествующие году подачи декларации;

- вид источника получаемого дохода;

- стоимость приобретенного имущества;

- налоговую базу;

- подтвержденные расходы;

- величину налога для возврата;

- остаток имущественного вычета, который можно перенести на следующий год (при наличии).

Такой вид вычета определяется в налоговом законодательстве – статья 220 НК РФ. Рассчитывать на получение такого вычета могут граждане, имеющие официальное трудоустройство и уплачивающие со своих доходов налоги. Для граждан, работающих в качестве ИП, такое правило при покупке недвижимости не предусмотрено.

Расходы на обучение и лечение

Налоговые вычеты, за уже полученное медицинское обслуживание и приобретенные лекарственные средства, а также за полученное образование, относятся к категории социальных налоговых вычетов. Их регулирование производится статьей 219 НК РФ.

Что касается вычета за учебу, то по закону его можно получить только за обучение самого заявителя или его детей. Вычет за полученное лечение может оформить заявитель не только в отношении себя, но и членов своей семьи.

При заполнении налоговой формы необходимо учитывать, что неотъемлемой ее частью будут являться документы, указывающие на факт оплаты за обучение или лечение, например, договор на оказание образовательных, медицинских услуг, чеки, квитанции и пр.

Доход от продажи имущества

При продаже недвижимости или автомобиля, полученный доход обязательно надо задекларировать.

В декларации надо показать стоимость проданного имущества, применить налоговый вычет или указать расходы, произведенные при покупке имущества. Применить расход можно в том случае, если сохранились документы по купле-продаже.

Если объект недвижимости находился в собственности гражданина более пяти лет, то никаких документов, при его продаже, в налоговую инспекцию подавать не нужно.

Декларируем выигрыш и подарки

Налоговое законодательство устанавливает, что процентная ставка в РФ, начисляемая на доходы граждан, составляет от 13 до 35%.

Если взять денежный или вещевой выигрыш в лотерею, то налоговая нагрузка будет равняться 13 %. При получении выигрыша, гражданин должен самостоятельно обратиться в налоговый орган и подать декларацию. За призы или выигрыши в доход государства придется заплатить 35% от стоимости выигранного или призового имущества.

Кому надо подать налоговую декларацию о доходах, и за какие доходы надо заплатить налог, определяется статьей 228 НК РФ.

Если подарки дарят близкие родственники, в этом случае налогооблагаемая база отсутствует.

Дополнительные доходы

При получении дополнительных доходов, из которых подоходный налог не был удержан, нужно самостоятельно исчислить сумму налога и предоставить декларацию по форме 3-НДФЛ. Такие же действия необходимы и в том случае, если у налогового агента не было возможности удержать налог с выплачиваемой суммы.

Но в данном случае, гражданин, не имеющий статуса ИП, не может являться налоговым агентом, а значит, обязанность по уплате налогов возлагается на Заказчика по договору.

Налоговая декларация для ИП на ОСНО

Индивидуальный предприниматель, ведущий свой бизнес без применения специальных режимов налогообложения, также должен отчитаться по рассматриваемому виду декларации.

В декларации предприниматель указывает:

- все сведения об ИП;

- доходы, полученные от своей деятельности;

- данные контрагентов, оплачивающих товары или услуги;

- расходы, понесенные в связи со своей уставной деятельностью;

- установленный размер налоговой ставки;

- сумму, подлежащая к оплате.

Подается документ один раз в год. В нем содержится информация о доходах, получаемых в результате занятий своей основной предпринимательской деятельностью.

Если за год, предшествующий подаче декларации, ИП не получал доходов или им не велась деятельность, в налоговый орган подается нулевой отчет.

Налогоплательщики, занимающиеся частной практикой

Лица, ведущие частную практику (нотариусы, адвокаты, арбитражные управляющие), должны самостоятельно исчислять налог, исходя из полученных в ходе работы вознаграждений, независимо от формы, в которой они были получены.

В декларации указываются все контрагенты, которые выплатили вознаграждение за отчетный период, их данные и оплаченные суммы. Налоговая декларация имеет ряд особенностей для тех, кто занимается частной практикой.

Сроки для подачи декларации 3-НДФЛ

Для субъектов, в чьи обязанности входит подача деклараций, существует обязанность выполнить такие действия до 30 апреля текущего года. Не позднее пяти дней (с момента закрытия), документы обязаны подать субъекты, чья деятельность в качестве частных практиков прекратилась.

Сроки предоставления 3-НДФЛ для имущественного или социального вычета законодательном не установлены. Подать декларацию разрешается в любое время на протяжении всего года.

Для оформления имущественного вычета нет срока давности, но для декларации о доходах берутся последние три года.

При оформлении социального вычета главное условие касается подачи документов по окончании налогового периода. Срок обращения заявителя за социальным вычетом, не может быть более трех лет.

Правила заполнения налоговой декларации

Для заполнения декларации, скачать готовые, официальные бланки, можно на сайте налоговой инспекции. Заполнить их можно вручную или на компьютере. Документ допускается заполнять от руки или на компьютере.

Если декларация печатается на принтере, допускается только черно-белая печать. Нельзя печатать декларацию на обеих сторонах листа. Не допускаются помарки и исправления.

Налогоплательщик вправе воспользоваться электронной программой для заполнения документа.

Если не придерживаться установленных правил заполнения, даже при правильно внесенных данных, документ могут не принять.

Ответственность за нарушения подачи декларации 3-НДФЛ

Как и любое налоговое нарушение, не представление налоговой декларации 3-НДФЛ или представление с нарушением сроков, влечет за собой наказание в виде штрафных санкций.

Нарушая сроки сдачи декларации нужно знать, что придется заплатить штраф, который составляет 1000 рублей. При наличии суммы налога, которую надо уплатить в бюджет, штраф будет составлять 5% от суммы за каждый просроченный месяц. Но не более 30% от общего размера налога.

При неуплате налога в установленные сроки и задержке налоговой декларации штраф будет составлять 20% от суммы налога.

Кроме штрафов, будут начислены пени, которые составляют 1/300 ставки рефинансирования установленной Центробанком за каждый просроченный день.

Когда налогоплательщик после сдачи декларации обнаружил в ней неточности, которые нужно исправить, можно подать уточняющий документ.

Если уточненная декларация подана без нарушения сроков подачи первичного документа, то она считается сданной вовремя.

Если внесенные корректировки в декларацию не увеличат сумму налога, то уточненку можно не подавать.

В случае обнаружения неточностей налоговыми органами, налогоплательщику придется нести ответственность в виде штрафа и пени, а также уплатить доначисленный налог.

За последние годы в форму 3-НДФЛ несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию .

На этой странице Вы можете бесплатно скачать бланки декларации 3-НДФЛ за все последние года. На каждом листе в файле расположена отдельная страница декларации. Вам нужно заполнить только страницы, которые актуальны для Вашей ситуации.

Вы можете распечатать форму и заполнить ее от руки или воспользоваться нашей интернет-программой для заполнения деклараций 3-НДФЛ. Программа построена на основе простых вопросов (не требует специальных знаний), и процесс заполнения занимает всего 15-20 минут.

Бланк декларации 3-НДФЛ за 2018 год

Форма налоговой декларации за 2018 год была принята Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Новая форма значительно отличается от декларации за прошлый год.

Бланк декларации 3-НДФЛ за 2017 год

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Бланк декларации 3-НДФЛ за 2016 год

Форма налоговой декларации за 2016 год была принята приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/552@. Новая форма практически не отличается от декларации за прошлый год (были внесены лишь несколько незначительных изменений).

Бланк декларации 3-НДФЛ за 2015 год

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2014 год

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Бланк декларации 3-НДФЛ за 2013 год

Форма декларации за 2013 год была принята Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@. Единственным отличием декларации за 2013 год от прошлой формы является замена кодов ОКАТО на коды ОКТМО.

Бланк декларации 3-НДФЛ за 2012/2011 года

Для деклараций за 2011 и 2012 года используется единая форма, принятая приказом ФНС России от 10 ноября 2011 г. N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Основные изменения декларации были направлены на упрощение процесса заполнения для налогоплательщиков.

Бланк декларации 3-НДФЛ за 2010 год

Форма декларации 3-НДФЛ за 2010 год была принята Приказом ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» .

Налоговая декларация по подоходному налогу – ставка налога, плательщики налога и сроки подачи декларации, а также другие важные составляющие. Рекомендации юриста по составлению декларации 3-НДФЛ и соответствующий образец ее заполнения, который можно скачать бесплатно на нашем сайте.

Подоходный налог является основным видом прямого налога для граждан РФ, исчисляемого в процентах от совокупного дохода физических лиц за вычетом расходов, подтвержденных документально. Как правило, налог на доход физического лица удерживается налоговым агентом (например, работодателем), но в отдельных случаях налогоплательщик обязан самостоятельно рассчитать и уплатить налог, в этих случаях заполняется налоговая декларация 3-НДФЛ.

Ставка и объекты налогообложения подоходным налогом

На территории России уже много лет действует фиксированная ставка налога для основных видов доходов физического лица - 13%. В данном случае под основным доходом подразумевается доход от работы по найму, от сдачи жилья в аренду, от работы по договору подряда и т.д. Кроме того, некоторые виды доходов облагаются ставками иных размеров: 35, 30 и 9%.

Налог на доход физического лица начисляется при наличии налоговой базы и объекта налогообложения, которыми являются:

- заработная плата;

- дивиденды;

- выигрыши и призы;

- доход от аренды недвижимого имущества;

- доходы от материальной выгоды и в натуральной форме;

- выплаты по договорам страхования и пенсионного обеспечения;

- проценты по вкладам в банках, если размер превышает ставку рефинансирования ЦБ;

- доходы от продажи автомобиля, ценных бумаг и недвижимости;

- доходы от продажи доли ООО и иного имущества.

Важно! Доходы, не подлежащие налогообложению по ставке подоходного налога, перечислены в статье 217 Налогового кодекса РФ.

Стоит отметить, что налогоплательщик имеет право при оплате подоходного налога воспользоваться налоговыми вычетами:

Стандартными - применяется ежемесячно в установленных законодательством случаях.

Социальными - на обучение, лекарства, пенсионное обеспечение.

Имущественными - при продаже жилой и коммерческой недвижимости и иного имущества, при покупке жилья и земельного участка, с процентов по целевым кредитам на жилье.

Сроки подачи декларации и уплаты подоходного налога

Согласно общему правилу, действующему на территории РФ, налоговая декларация 3-НДФЛ подается в территориальную инспекцию по месту жительства не позднее 30 апреля текущего года, следующего за отчетным периодом. Исключения определены в п. 3 ст. 229 НК РФ - при прекращении выплат дохода до конца налогового периода, физическое лицо должно предоставить отчет о фактически полученных доходах в налоговую инспекцию в период пяти дней со дня прекращения выплат. Сумма налога, исчисленного исходя из сведений декларации налогоплательщика, должна быть им уплачена не позднее 15 июля года, который следует за отчетным периодом. Если налог был доначислен, его уплата производится не позднее, чем через 15 дней с момента подачи декларации.

Скачать бланк налоговой декларации 3-НДФЛ

Налоговая декларация по подоходному налогу состоит из:

- титульного листа

- нескольких разделов, которые заполняются на отдельных листах с целью исчисления налоговой базы и суммы налога по доходам, облагаемым по различным ставкам;

Важно! Титульный лист и разделы 1, 2 декларации обязательно заполняется всеми налогоплательщиками, сдающими отчет в инспекцию. Остальные разделы заполняются только при необходимости.

- листов:

А

- указываются все доходы и источники их выплаты в пределах РФ, полученные в отчетный период (исключаются доходы от предпринимательской деятельности, адвокатской и частной практики); Б

- указываются доходы и источники выплаты за пределами РФ; В

- указываются доходы от предпринимательской и адвокатской деятельности, частной практики; Г

- применяется для расчета и отражения сумм дохода, которые не подлежат обложению налогом; Д1

- применяется для расчетов имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества; Д2

- применяется для расчетов имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав; Е1

- применяется для расчета стандартных и социальных налоговых вычетов; Е2

- применяется для расчета социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации; Ж

- применяется для расчета профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации; З

- применяется для расчета налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами (ПФИ); И

- применяется для расчетов налогооблагаемого дохода от участия в инвестиционных товариществах.

Правила заполнения декларации по подоходному налогу

- документ может быть заполнен при использовании программного обеспечения или заполнен от руки печатными заглавными символами с использованием синих или черных чернил;

- в верхней части каждой страницы декларации обязательно проставляется нумерация и ИНН налогоплательщика, его фамилия и инициалы;

- в нижней части каждой страниц документа, за исключением титульного листа, обязательно проставляется дата и подпись налогоплательщика;

- любые суммы, указанные в декларации, должны иметь значение целых рублей при использовании правил округления;

- в декларации не допускается исправлений, а также двусторонняя печать документа;

- не требуется печатать страницы декларации, не обязательные к заполнению, если они имеют нулевое значение;

- нельзя скреплять или сшивать декларацию, используя средства, которые могут повредить бумагу.

Важно! Если в декларации была допущена ошибка, ее исправление является необходимым действием для налогоплательщика. Уточненный вариант декларации также необходимо предоставить в налоговые органы в кратчайшие сроки.

Способы подачи декларации в налоговые органы

Налоговая декларация 3-НДФЛ может быть подана в инспекцию следующими способами:

- в бумажной форме - составляется 2 экземпляра декларации, один из которых остается в инспекции, второй отдается лицу, представившему декларацию с отметкой о принятии документа;

- почтой - документ отправляется заказным письмом с описью во вложении, число отправки письма будет считаться датой подачи декларации;

- в электронном виде - осуществляется через интернет при использовании различных операторов, которые обеспечивают обмен информации между налогоплательщиками и ИФНС.

Примечание : Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@ утверждена новая форма справки 2-НДФЛ. Она вступила в силу с 1 января 2019 года и применяется с отчетности за 2018 год. Также приказом была утверждена отдельная форма справки для выдачи работникам. Теперь она называется – «Справка о доходах и суммах налога физического лица». Внешне она ничем не отличается от 2-НДФЛ старой формы.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке .

Новую форму справки 2-НДФЛ, представляемую в налоговую, можно скачать .

Новую форму справки о доходах и суммах налога физического лица, выдаваемой работнику, можно скачать .

Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению новой формы справки 2-НДФЛ, сдаваемой в ИФНС, вы можете ознакомиться на этой странице .

Что касается заполнения справки, выдаваемой сотрудникам, то отдельного порядка ее оформления ФНС не подготовило, в связи с чем, ее можно заполнять как и раньше. Инструкцию по заполнению старой формы справки 2-НДФЛ можно скачать по этой ссылке .

Образцы заполнения 2-НДФЛ и справки о доходах и суммах налога физического лица в 2019 году

Ниже приведены образцы заполнения справки по форме 2-НДФЛ и справки о доходах и суммах налога физического лица за 2018 год:

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

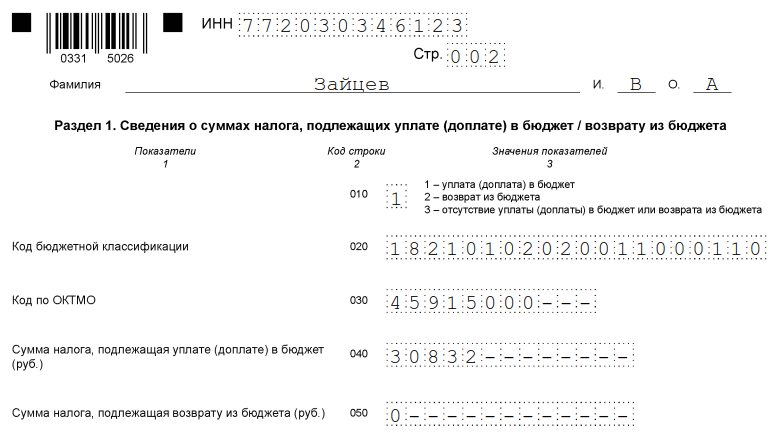

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

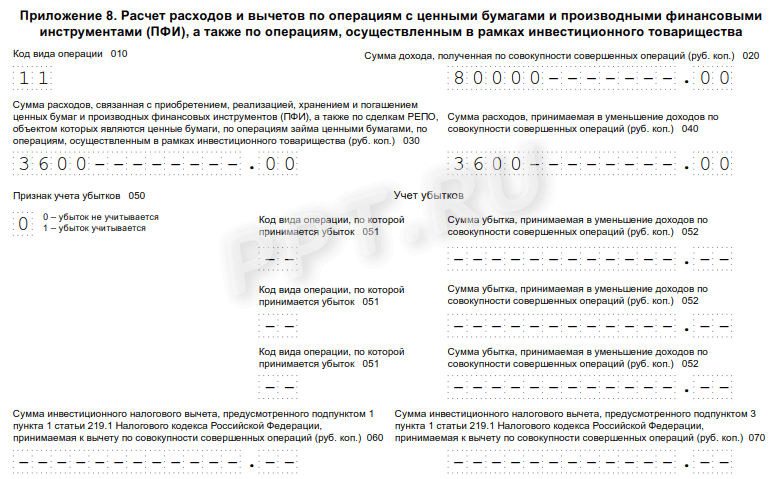

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.