Продавца. Её величина определяется, исходя из структуры рынка, потребительских свойств реализуемого продукта. Чтобы торговая деятельность не была убыточной, величина наценки устанавливается таким образом, что она покрывает все расходы продавца, связанные с закупкой сырья, изготовлением товаров и транспортировкой. В обобщенном виде наценка - это добавленная стоимость, выраженная в прибавке к конечной цене товара или услуги. Она окупает и позволяет ему выплачивать налоги и получать прибыль.

Роль государства в области формирования и контроля наценки на товары и услуги

С учетом того, что Российская Федерация представляет собой государство, основой функционирования которого является рыночный механизм регулирования спроса и предложения, его роль в области формирования наценки на реализуемые продукты и услуги ограничивается исключительно контролирующими функциями.

Так, наценка на товар - исключительное полномочие предприятий и организаций, функционирующих в торговой и хозяйственной деятельности (согласно Методическим рекомендациям по формированию тарифов на продукцию). Основное правило - она должна покрывать издержки продавца, а также размер отчислений (налоги, страховые взносы).

Государство и его органы власти могут устанавливать предельный её размер только на определенные группы товаров (исключительное Наценка в магазине, предприятии, фирме на продукцию, предназначенную для детского потребления (молочные смеси), некоторых видов медикаментов (медицинских приборов) устанавливается исполнительным органами власти в конкретной местности. Это необходимо для того, чтобы не допустить произвольного роста цен на товары первой необходимости. За этим следят специально уполномоченные территориальные органы антимонопольной службы.

Торговая наценка: формула расчета по товарообороту (общему) предприятия

Известно, что существуют несколько цен на товары и услуги: розничные, оптовые, закупочные. Все они отличаются способом приобретения и дальнейшей реализации производимой продукции. Расчет наценки также должен исчисляться различными способами. Существует два основных способа расчета: по общему товарообороту и по ассортименту. Каждый из них используется в конкретной ситуации, и поэтому считать их универсальными нельзя. Однако есть общий принцип - во всех случаях торговая наценка рассматривается как абсолютный показатель, и выражается она в форме валового дохода.

Расчет наценки представляет собой следующую формулу:

- Валовой доход = (объем общего товарооборота) х (расчетную торговую надбавку) : 100. При этом величина расчетной надбавки = торговая надбавка: (100 + торговая надбавка в %) х 100. Соединив 2 формулы, получим способ расчета наценки по общему товарообороту: ВД = (общий товарооборот х торговую наценку в %) : (100 + торговая надбавка в %).

Такой способ может быть применен только в том случае, если необходимо найти величину наценки на реализуемые товары, которые имеют однородные характеристики. Проще говоря, это могут быть как продукты питания, так и алкогольная продукция. Важно, чтобы расчетная продукция не отличалась друг от друга и в идеале имела одну величину торговой наценки, которую требуется высчитать в денежном выражении.

Расчет наценки по ассортименту товарооборота

В большинстве крупных торговых точек представлена разноплановая продукция. Это означает, что для доходности предприятия на разные категории реализуемой продукции установлены индивидуальные коэффициенты наценки. Чтобы посчитать общий размер надбавки на все товары, необходимо использоваться другие показатели. Таким образом, наценка на товар может быть высчитана по следующей формуле:

- Валовой доход = (T1 х PH1 + T2 х PH2 + …Tn х PHn) : 100.

Здесь в качестве T1 рассматривается величина товарооборота конкретной группы товаров, а PH1 - расчетная торговая надбавка для данной группы. Высчитать PHn можно по формуле:

PHn = THn: (100 + THn) х 100. Где THn - величина торговой надбавки групп товаров в % выражении.

В заключение следует отметить, что наценка - это общий валовой доход предприятия или фирмы, выраженный в денежной форме и покрывающий расходы на обязательные государственные выплаты и издержки. Расчет по этой формуле возможен при условии, что каждая группа товаров, реализуемая торговой сетью или предприятием, имеет разные величины наценки, кроме того, обязательно ведется их учет в соответствующих графах бухгалтерского баланса.

Нетрадиционные способы расчета наценки на товары и услуги: по среднему проценту

Данный способ исчисления наценки отличается простотой и прозрачностью. Это позволяет использовать его для расчетов в любой, даже в небольшой организации. Однако есть один существенный недостаток - данные получаются усредненными, а сама формула не может быть использована для расчета размера налогообложения (ст. 268 Налогового кодекса). Валовой доход по среднему проценту имеет вид:

- ВД = (размер товарооборота (T) х средний процент валового дохода (П)) : 100.

При этом процента ВД имеет вид: П = (торговая надбавка на начало отчетного периода + торговая надбавка на товары отчетного периода - торговая надбавка на выбывшие из оборота товары) : (Т + остаток товара на конец отчетного периода) х 100.

Следует отметить, что в этой формуле наценка - это усредненная величина, высчитанная с учетом товарооборота фирмы и фактических показателей на момент расчета (надбавка на остаток продукции, надбавка на товары вне оборота). Полученные значения нельзя использовать в официальной отчетности, сдаваемой в налоговые органы. Это может грозить штрафом за отсутствие надлежащего учета объектов, которые подлежат налогообложению. Более того, это может быть расценено как попытка скрыться от налогов, что преследуется по закону.

Особенности расчета величины наценки по ассортименты остатка товаров предприятия

Расчет валового дохода по остатку товара может быть произведен только после инвентаризации, которая должна производиться в конце каждого месяца. В качестве расчетных показателей используются данные о стоимости остатков товаров на конец месяца и стоимость реализованной продукции. Так, величина дохода составит:

- Вд = (торговая надбавка на первое число расчетного месяца + торговая надбавка за текущий период - надбавка на выбывшие из оборота товары) - торговая надбавка на остаток товара по результатам инвентаризации.

Подобный способ расчета имеет смысл применять для небольших предприятий или фирм, которые ведут учет по штрих-кодам. На основании этой формулы можно сделать вывод, что наценка - это величина фирмы, учреждения, высчитанная по остаточному принципу.

Заключение

Следует отметить, что такое понятие, как величина наценки, или торговая наценка, используется предприятиями с любым размером оборота. Данный показатель даст точные данные о величине дохода, а также об убыточности деятельности учреждения. В общем виде наценка - это фирмы, без всех издержек: налогообложения, выплат в негосударственные фонды, текущих затрат. Грамотное ведение бухгалтерского баланса позволит сделать вывод о рентабельности предприятия и о необходимости дальнейшего производства товаров.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

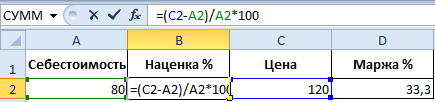

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

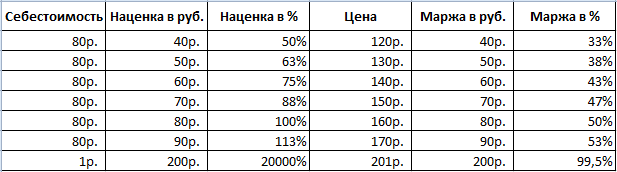

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Большей части предпринимателей на сегодняшний день требуется правильно и быстро рассчитать наценку на товар.

В первую очередь наценка рассчитывается, чтобы правильно оценить товар перед продажей, то есть провести своего рода ценообразование товара.

Другая причина расчета наценки — бизнесмену нужно знать по каким ценам закупают товары его конкуренты.

В статье вы узнаете, как именно формируется цена на товар в точках сбыта, а также как посчитать наценку на товар.

Что такое наценка?

Наценка на товар – это некая надбавка к себестоимости товара или услуги . Также наценкой товара можно назвать доход от реализации и затраты на то чтобы этот товар реализовать.

Наценка товара зависит от самого товара, а именно его качества, популярности, и потребительских свойств.

Наценку делают для покрытия затрат на реализованную и производимую продукцию, также на ее хранение и транспортировку.

Для предпринимателей главное — получение прибыли от товара.

Во время установки полной цены на товар учитывается конкурентоспособность товара на рынке. Узнайте конкурентоспособность бренда, который выпускает этот товар.

Важно знать, какая стратегия продажи товаров у конкурентов .

Используются следующие стратегии продажи:

- Продавать товар по маленькой цене , но большими объемами;

- Продавать товар по высокой цене, но маленькими объемами.

Наценка на товар показывает, сколько прибыли принесли затраты на покупку товара и его реализацию.

Когда наценка на товар правильно оформлена, продажи будут осуществляться быстрым темпом , а доход полностью покроет затраты на покупку и хранение товара . Следовательно, от наценки зависит прибыль .

Как посчитать наценку?

Разберемся, каким образом мы будем проводить наценку на товар, который продали в период отчета.

Этот показатель должен перекрывать все затраты, а также позволяет получить доходы, например, выручку от продаж товара.

Бизнесмен, который уже знает, какая сумма наценки на его товары может спокойно делать следующие шаги в развитии бизнеса.

Показатель наценки определяется как разница между вырученными средствами и закупочной ценой товара.

Вычисления делают по таким характеристикам:

- Товарообороту;

- Ассортименту товаров в товарообороте;

- Проценту наценки .

Формулы расчета наценки на товар

- ТН = Т*РТР/100

Т – товарооборот

РТН – расчетная наценка (%)

ТН – наценка на товар

РТН = ТН%/ (100 + ТН) * 100

Такой способ для вычисления наценки отлично подойдет для предприятия, в котором процент на расценку всего объема товара установлен одинаковый.

- ТН = (Т1* РТН1 + Т2* РТН2 +… + Тn*РТНn) / 100

Т1, Т2,…, Тn – товарооборот по разных товарных групп

РТН1, РТН2,.. РТНn — коэффициент наценок, которые соответствуют этим группам

РТНn = ТН%n/ (100 + ТН%n) * 100

ТН%1, ТН%2,…ТН%n – надбавки каждой группе товаров

Пример расчета торговой наценки

Товарооборот предприятия за квартал — 20 481 000 руб. Установленный процент наценки составил 22%.

Находим сумму наценки:

где Т – т/оборот,

РТН – % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% — % надбавки, принятой в компании.

РТН = 22/(100+22)*100 = 18%

ТН = 20 481 000 * 18/100 = 3 686 580руб.

От чего зависит размер наценки?

Наценки присутствуют как и в оптовой торговле, так и в розничной.

Основное предназначение — покрыть все затраты и извлечь прибыль .

Торговые наценки зависят от следующих факторов:

- Расходов связанных с покупкой , хранением и реализацией товара;

- От суммы НДС;

- Прибыли от реализации.

Предприниматели на свое усмотрение вводят следующие факторы наценки:

- Установить единственную процентную ставку наценки на все товары или услуги , которые продает предприятие.

- Установить любую денежную единицу для более удобной продажи (если товар импортирован из других стран).

- Установить необходимую для предприятия стоимость товара для продаж.

- Пользоваться другими методами наценки товара.

Самый оптимальный вариант установки наценки на товар — установка цены, которая на рынке считается средней.

В большинстве случаев чтобы не остаться без прибыли и уберечь себя от убытков, предприятие добавляет процент налога к наценке товара.

Также используются скидки и бонусы для постоянных клиентов.

Как определить фактический процент торговой наценки для анализа продаж?

Чтобы определить фактический процент для анализа продаж делается следующее:

- Определить, какая величина будет присутствовать при характеристике единиц совокупности . Для этого нужно задействовать следующую формулу:

Xap=Oз/Oc. Oз – Общий объем значения наценки , Oc – объем совокупности.

- Следует выбирать показатели количества изменения признака за период анализа.

- Для такого анализа складываем сумму задолженности, которая была просрочена к концу года.

- Рассчитываем средний показатель задолженности. Для этого подставляем значения в формулу и умножаем его на 100%

Организациям, осуществляющим розничную торговлю, разрешается вести учет

приобретенных товаров на счете 41 «Товары» по своему выбору, закрепленному в

учетной политике: по стоимости их приобретения или по продажной стоимости. Об

этом сказано в п. 13 ПБУ 5/01 «Учет материально-производственных запасов»,

утвержденного Приказом Минфина РФ от 09.06.01 №44н. В случае если организация

принимает решение учитывать товары по продажным ценам, возникает понятие

«торговая наценка», которая является разницей между продажной ценой и покупной

стоимостью товара и отражается в бухгалтерском учете на счете 42 «Торговая

наценка». Размер торговой наценки устанавливается приказом руководителя. Это

может быть единая торговая наценка (одинаковая для всех товаров), или для каждой

группы (номенклатуры) товаров применяется своя торговая надбавка.

При

принятии к бухгалтерскому учету товаров по продажным ценам на сумму торговой

наценки кредитуют счет 42 «Торговая наценка» в корреспонденции со счетом 41

«Товары». Соответственно, списываемая с кредита счета 41 «Товары» в дебет счета

90 «Продажи» стоимость реализованных товаров равна сумме полученной за эти

товары выручки. Для выявления финансового результата от реализации дебетовый

оборот счета 90 «Продажи» должен быть скорректирован на сумму торговой надбавки

(наценки), относящейся к реализованным товарам.

Это осуществляется путем

отражения суммы торговой наценки по реализованным товарам по кредиту счета 42

«Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» методом

"сторно". При этом сумма торговой наценки, относящаяся к реализованным товарам,

равна разности между выручкой от реализации (продажной стоимостью реализованных

товаров) и покупной стоимостью проданных товаров. Эту разницу так же называют

валовым доходом (подп. 12.1.1 п. 12 Методических рекомендаций по учету и

оформлению операций приема, хранения и отпуска товаров в организациях торговли,

утвержденных Письмом Роскомторга от 10.07.96 №1-794/32-5 (далее – Методические

рекомендации)). И самое главное при учете товаров по продажным ценам – правильно

рассчитать сумму валового дохода (торговой наценки, относящейся к реализованным

товарам).

Варианты расчета валового дохода (торговой наценки, относящейся к

реализованным товарам) предложены в Методических рекомендациях. В соответствии с

п. 12.1.3 Методических рекомендаций, определить наценку можно: по общему

товарообороту, по ассортименту товарооборота, по среднему проценту, по

ассортименту остатка товаров.

В Инструкции по применению плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержденной Приказом Минфина РФ от 31.10.00 №94н, тоже указан способ расчета

суммы торговой наценки. Указанный способ похож на метод расчета по среднему

проценту, указанный в Методических рекомендациях.

Рассмотрим способы,

указанные в Методических рекомендациях, подробнее.

По общему товарообороту

ВПод товарооборотом понимается сумма выручки за реализованные товары (подп.

2.2.3 п. 2 Методических рекомендаций), т. е. оборот по кредиту счета 90 субсчет

«Выручка».

Если на все товары применяется одинаковый процент торговой

надбавки, то используется способ расчета валового дохода по общему товарообороту

(подп. 12.1.4 п. 12 Методических рекомендаций). Но если размер торговой надбавки

в течение отчетного периода изменялся, следует определить объем товарооборота

отдельно по периодам применения разных размеров торговой надбавки.

При

способе расчета по товарообороту валовой доход от реализации товаров (ВД)

рассчитывается по формуле:

ВД = Т x РН: 100,

где Т - общий товарооборот,

РН - расчетная торговая надбавка.

В свою очередь:

РН = ТН: (100 + ТН) х 100,

где ТН - торговая надбавка, %.

Следовательно, валовой доход будет определяться по формуле:

ВД = Т х ТН: (100 + ТН)

Пример 1

Выручка от продаж торговой фирмы ООО «Старт» за октябрь 2008 года составила

240 000 руб., в т. ч. НДС 36 610, 17 руб. Согласно приказу руководителя

организации на все товары начисляется торговая наценка в размере 20%.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) ООО

«Старт» за октябрь 2008 года будет 40 000 руб. (240 000 х 20: (100 + 20)).

По ассортименту товарооборота

Способ расчета валового дохода по ассортименту товарооборота используется,

если на разные группы товаров применяются разные размеры торговой надбавки

(подп. 12.1.5 п. 12 Методических рекомендаций). Он предполагает обязательный

учет товарооборота по группам товаров, каждая из которых включает товары с

одинаковой надбавкой.

Валовой доход по ассортименту товарооборота

определяется по формуле:

ВД = (Т1 х РН1 + Т2 х РН2 +... + Тn х РНn) : 100,

где Т1, Т2,..., Тn - товарообороты по группам товаров;

РН1, РН2,..., РНn -

расчетные торговые надбавки по группам товаров.

При этом РНn = ТНn: (100 + ТНn) х 100,

где ТН1, ТН2,..., ТНn - торговая надбавка по группам товаров, %.

Пример 2

Используем следующие исходные данные:

Группа товаров Товарооборот, руб. Торговая надбавка, %

Товары

группы 1 25 000 25

Товары группы

2 6500 30

Итого 31 500

Сначала определим расчетные торговые надбавки по каждой группе

товаров.

Для товаров группы 1 расчетная торговая надбавка составит РН1 = 25 х

100: (100 + 25) = 20.

Для товаров группы 2 расчетная торговая надбавка

составит РН2 = 30 х 100: (100 + 30) = 23,077.

Валовый доход (торговая

наценка, относящаяся к реализованным товарам) составит:

ВД = (25 000 х 20 +

6500 х 23,077) : 100 = 6500 руб.

>

По среднему проценту

В соответствии с подп. 12.1.6. п. 12 Методических рекомендаций, валовой доход по среднему проценту рассчитывается по формуле:

ВД = Т х П:100,

где П - средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп - ТНв) : (Т + ОК) х 100,

где ТНн - торговая надбавка на остаток товаров на начало отчетного периода

(сальдо счета 42 «Торговая наценка» на начало отчетного периода);

ТНп -

торговая надбавка на товары, поступившие за отчетный период (кредитовый оборот

счета 42 «Торговая наценка» за отчетный период);

ТНв - торговая надбавка на

выбывшие товары (дебетовый оборот счета 42 «Торговая наценка» за отчетный

период). Под выбытием товаров в данном случае понимается так называемый

документальный расход (возврат товаров поставщикам, списание порчи товаров и т.

п.) (подп. 12.1.6 п. 12 Методических рекомендаций);

ОК - остаток товаров на

конец отчетного периода (сальдо счета 41 «Товары» на конец отчетного

периода).

Объединим две вышеуказанные формулы:

ВД = Т х (ТНн + ТНп - ТНв) : (Т + ОК)

Пример 3

ООО «Импульс» рассчитывает валовый доход от розничной торговли по среднему

проценту. Выручка фирмы за октябрь 2008 г. составила 300 000 руб. Для расчета

валового дохода используются также следующие данные бухгалтерского

учета:

Сальдо счета 42 на 01.10.08 (ТНн) – 20 000 руб.;

Кредитовый оборот

счета 42 за октябрь 2008 года (ТНп) – 30 000 руб.;

Дебетовый оборот счета 42

за октябрь 2008 года (ТНв) – 0 руб.;

Сальдо счета 41 на 31.10.08 – 200 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам)

составит:

ВД = 300 000 х (20 000 + 30 000) : (300 000 + 200 000) = 30 000

руб.

По ассортименту остатка товара

ВД = (ТНн + ТНп - ТНв) - ТНк,

где ТНк - торговая надбавка на остаток товаров на конец отчетного периода.

Пример 4

ООО «Искра» определяет валовый доход от розничной торговли по ассортименту

остатка товаров.

Торговая надбавка:

- на остаток товаров на 01.10.08 (ТНн)

– 30 000 руб.;

- на товары, поступившие в октябре 2008 года (ТНп) – 60 000

руб.;

- на выбывшие в связи с возвратом поставщикам, порчи и т. п. товары за

октябрь 2008 года (ТНв) – 0 руб.;

- на остаток товаров на 31.10.08 – 20 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) за

октябрь 2008 года составит:

ВД = (30 000 + 60 000 - 0) - 20 000 = 70 000

руб.

Для того чтобы получить данные о сумме торговой надбавки, приходящейся на остаток товаров на конец отчетного периода, необходимо вести учет начисленной и реализованной торговой надбавки по каждому наименованию товара или по группам товаров с одинаковыми способами начисления торговой надбавки. Из-за этого способ расчета валового дохода по ассортименту остатка товара является наиболее трудоемким.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.Все надбавки хороши – выбирай на вкус Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще. Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее. Одинаковый процент желает познакомиться Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку. Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН: 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН: (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1 В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб. Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку по формуле РН = ТН: (100 + ТН): 35% : (100% + 35%) = 25,926%. Валовой доход находим по формуле ВД = Т x РН: 100: 51 000 руб. x 25,926% : 100% = 13 222 руб. В бухгалтерском учете необходимо сделать следующие проводки: Дебет 50 Кредит 90-1 – 51 000 руб. – отражена выручка от продажи товаров; Дебет 90-3 Кредит 68 Дебет 90-2 Кредит 42 – 13 222 руб. – списана сумма торговой наценки по реализованным товарам; Дебет 90-2 Кредит 41 – 51 000 руб. – списана продажная стоимость реализованных товаров; Дебет 90-2 Кредит 44 Дебет 90-9 Кредит 99 – 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.Разная надбавка на весь ассортимент Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле: ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Пример 2 Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:«Золотая» середина Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен: П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100. Разберем показатели последней формулы: ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Остаток товаров на 1 июля, руб. Получено товаров по покупной стоимости,

руб.Торговая наценка, % Сумма наценки, руб. Выручка

от продажи товаров, руб.Расходы на продажу, руб. Товары группы 1 4600 12 100 39 4719 16 800 3000 Товары группы 2 7900 24 900 26 6474 33 200 Итого 12 500 37 000 11 193 50 000 Ему нужно определить расчетную торговую надбавку по каждой группе товаров. Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН: (100 + ТН): 39% : (100% + 39%) = 28,057%. Для группы 2: 26% : (100% + 26%) = 20,635%. Валовой доход (сумма реализованной торговой наценки) будет равен: (16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб. В бухгалтерском учете фирмы необходимо оформить такие проводки: Дебет 50 Кредит 90-1 – 50 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 – 7627 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 – 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам; Дебет 90-2 Кредит 41 – 50 000 руб. – списана продажная стоимость реализованных товаров; Дебет 90-2 Кредит 44 – 3000 руб. – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Пример 3 Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб. Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100: ((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%. Затем рассчитаем сумму валового дохода (реализованной торговой наценки): (51 000 руб. x 25,7%) : 100% = 13 107 руб. В бухгалтерском учете необходимо сделать проводки: Дебет 50 Кредит 90-1 Дебет 90-3 Кредит 68 – 7780 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 – 13 107 руб. – списана сумма торговой наценки по проданным товарам; Дебет 90-2 Кредит 41 – 51 000 руб. – списана продажная стоимость; Дебет 90-2 Кредит 44 – 5000 руб. – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).Посчитаем, что осталось Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение. Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Пример 4 Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк: (3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб. В бухгалтерском учете необходимо оформить проводки: Дебет 50 Кредит 90-1 – 51 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 – 7780 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 – 14 000 руб. – списана сумма торговой наценки по проданным товарам: Дебет 90-2 Кредит 41 – 51 000 руб. – списана продажная стоимость проданного; Дебет 90-2 Кредит 44 – 5000 – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.Что имеем в итоге? Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов. При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.